퇴직소득세 계산, 연금으로 20년 받으면 세금 반값 됩니다 (2026년 개정)

안녕하세요!

오늘은 3040 직장인이라면 반드시 미리 알아둬야 할 퇴직연금 수령방법과 퇴직소득세 계산 꿀팁을 정리해 드리려고 합니다.

특히 2026년부터 세법이 개정되면서 퇴직금을 ‘어떻게’ 받느냐에 따라 세금을 무려 절반이나 줄일 수 있게 되었는데요.

당장 받을 돈이 아니라고 넘기기엔 세금 차이가 너무 큽니다.

나중에 후회하지 않도록 오늘 내용 참고하셔서 미리미리 꼼꼼하게 따져보시면 좋을 것 같습니다.

퇴직소득세 세금 구조

먼저 퇴직금에 붙는 세금의 구조부터 간단히 살펴보겠습니다.

퇴직소득세는 우리가 매년 내는 종합소득세와는 달리 ‘분류과세’라는 방식을 따릅니다.

✔️ 분류과세란?

퇴직소득, 양도소득처럼 한 번에 큰 금액을 받았을 때,

다른 소득(월급, 사업소득 등)과 합치지 않고 따로 떼어서 세금을 계산하는 방식을 뜻합니다.

퇴직소득세 계산 대략적인 흐름

✔️ 근속연수 공제

먼저 ‘일한 기간(근속연수)’에 따라 정해진 금액을 빼줍니다.

[근속연수 공제액 (2025년 기준)]

- 5년 이하: 100만 원 × 근속연수

- 5년~10년: 500만 원 + (근속연수-5년) × 200만 원

- 10년~20년: 1,500만 원 + (근속연수-10년) × 250만 원

- 20년 초과: 4,000만 원 + (근속연수-20년) × 300만 원

✔️ 환산급여

‘이 사람이 1년 동안 얼마를 번 셈인가?’로 환산합니다. 이때 12배수를 적용해 월급쟁이의 연봉처럼 만듭니다.

- 환산급여 = (퇴직소득금액 – 근속연수 공제) ÷ 근속연수 × 12

- 환산급여 공제: 환산된 급여에 대해서도 구간별로 한 번 더 공제해 줍니다. (예: 800만 원 이하는 100% 공제)

| 환산급여 구간 | 공제액 계산식 |

|---|---|

| 800만 원 이하 | 환산급여의 100% (전액 공제) |

| 800만 원 초과 ~ 7,000만 원 이하 | 800만 원 + (800만 원 초과분 × 60%) |

| 7,000만 원 초과 ~ 1억 원 이하 | 4,520만 원 + (7,000만 원 초과분 × 55%) |

| 1억 원 초과 ~ 3억 원 이하 | 6,170만 원 + (1억 원 초과분 × 45%) |

| 3억 원 초과 | 1억 5,170만 원 + (3억 원 초과분 × 35%) |

✔️ 과세표준 및 세액 산출

이제 줄어든 금액(과세표준)에 기본세율(6~45%) 을 곱합니다.

- 환산 산출세액 = 과세표준 × 기본세율

- 최종 퇴직소득세 = (환산 산출세액 ÷ 12) × 근속연수

퇴직금은 수십 년간 일하며 쌓은 돈을 한 번에 받는 것이기 때문에 국가는 근속 기간이 길수록 세금 부담을 줄여주는 방식으로 계산식을 설계해 두었는데요.

그래서 근속 연수가 길고 퇴직금이 적을수록 세율은 낮아지고, 반대라면 세율이 높아지는 구조를 갖고 있습니다.

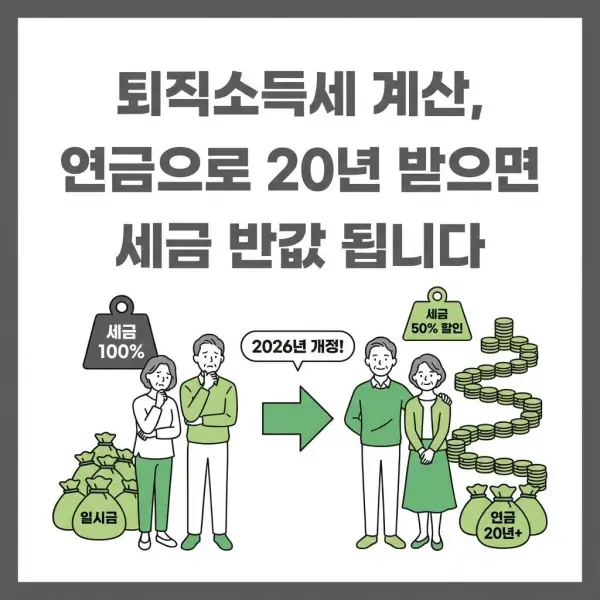

일시금 vs 연금 수령, 세금 차이는 얼마나 날까?

퇴직금을 받는 방법은 크게 두 가지가 있죠.

한 번에 일시금으로 받거나, IRP(개인형 퇴직연금) 계좌에 넣어두고 연금으로 나눠 받는 것입니다.

여기서 세금 차이가 발생합니다.

✔️ 일시금으로 수령하면

퇴직소득세 100%를 즉시 납부해야 합니다.

✔️ 연금으로 수령하면

세금 납부가 미뤄지고(과세이연), 실제 연금을 받을 때 퇴직소득세의 30~40%를 깎아줍니다(감면).

국가는 우리가 노후 자금을 한 번에 다 써버리는 걸 원치 않기 때문에, 연금으로 나눠 받도록 유도하기 위해 이런 파격적인 할인 혜택을 주는 것입니다.

20년 넘게 받으면 세금 50% 할인(2026년 세법 개정)

기존에는 연금 수령 기간이 10년을 넘어가면 세금을 40% 깎아주는 게 최대 혜택이었는데요.

2026년부터 새로운 구간이 신설되었습니다.

바로 연금을 20년 초과해서 수령할 경우, 퇴직소득세를 50%나 감면해 주는 것입니다.

| 연금 실제 수령 기간 | 적용 혜택 (할인율) | 비고 |

|---|---|---|

| 10년 이하 | 퇴직소득세의 30% 할인 | 기존 동일 |

| 10년 초과 ~ 20년 이하 | 퇴직소득세의 40% 할인 | 기존 동일 |

| 20년 초과 | 퇴직소득세의 50% 할인 | 2026년 신설! |

즉, 퇴직금을 급하게 빼서 쓰지 않고 오랫동안 묵혀두며 천천히 꺼내 쓸수록 세금 혜택이 더욱 커진다는 뜻입니다.

5억 원 받으면 세금이 어떻게 바뀔까?

말로만 들으면 감이 잘 안 오실 수 있는데요.

퇴직금으로 5억 원을 받는 경우를 가정해서 시뮬레이션을 돌려보겠습니다.

(퇴직소득세율은 과세표준별로 달라지지만 약 10%로 가정하겠습니다.)

✔️ 그냥 일시금으로 받을 때

세금 약 5,000만 원을 내고 끝납니다.

✔️ 연금으로 10년 동안 받을 때

세금이 3,500만 원으로 줄어듭니다. (1,500만 원 절세).

✔️ 연금으로 21년 이상 길게 받을 때

세금이 2,500만 원까지 줄어듭니다. (2,500만 원 절세).

받는 방법에 따라 세금이 무려 2,500만 원이나 차이가 나는 겁니다. 이 정도면 웬만한 연봉 수준의 돈을 아끼는 셈이죠.

마치며

저도 재테크에 관심 많은 1인으로써 항상 느끼는 거지만, ‘절세’야말로 가장 확실한 수익률이 아닐까 생각합니다.

퇴직금을 일시금으로 받아서 당장 쓰기보다는 IRP 계좌에서 미국 ETF나 배당주 같은 자산에 투자해서 굴리는 게 훨씬 이득일 것 같아요.

IRP 계좌 안에서는 매매 차익이나 배당금에 대한 세금도 당장 내지 않고 나중으로 미룰 수 있거든요(과세이연).

이렇게 복리로 돈을 불리다가, 55세 이후에 연금으로 천천히 수령하면서 퇴직소득세 50% 감면까지 챙긴다면?

이게 바로 진정한 스노우볼 효과가 아닐까 싶네요.

여러분도 퇴직연금 수령방법 꼼꼼히 따져보시고, 소중한 노후 자금 똑똑하게 지키시길 바랍니다.

📍 함께 보면 좋은 글

증권사 리포트 보는 법, 에프엔가이드로 한눈에 비교 분석하기