2023년 세법 개정안 : 소형주택 간주임대료 특례 적용 기한 연장 관련 내용정리

올해 7월 정부가 세법 개정안을 발표했습니다. 이번 개정안은 세금 부담 완화를 통한 경제 활성화와 미래 대비를 목표로 하고 있는데요.

이번 글에서는 2023년 세법 개정안 중, 주택 임대자들이 주목할 만한 내용인, 소형주택 간주임대료 특례 적용 기한 연장과 관련된 내용에 대해 알아보려고 합니다.

간주임대료란 무엇?

간주임대료는 보증금 등을 통해 금융 소득(예금 이자)을 창출하는 개인에게 부과되는 세금입니다.

세법에서는 보증금을 활용해 얻을 수 있는 이자도 일종의 임대소득으로 보고 있는데요.

세입자에게 받은 전세 및 월세 보증금을 활용해 은행 예금이자 등 금융수익을 올렸을 것으로 간주해 세금을 부과하는 것이 바로 ‘간주임대료’ 제도입니다.

소득세법에 따르면 다음과 같은 조건에 해당하는 분들이 간주임대료를 납부하게 됩니다.

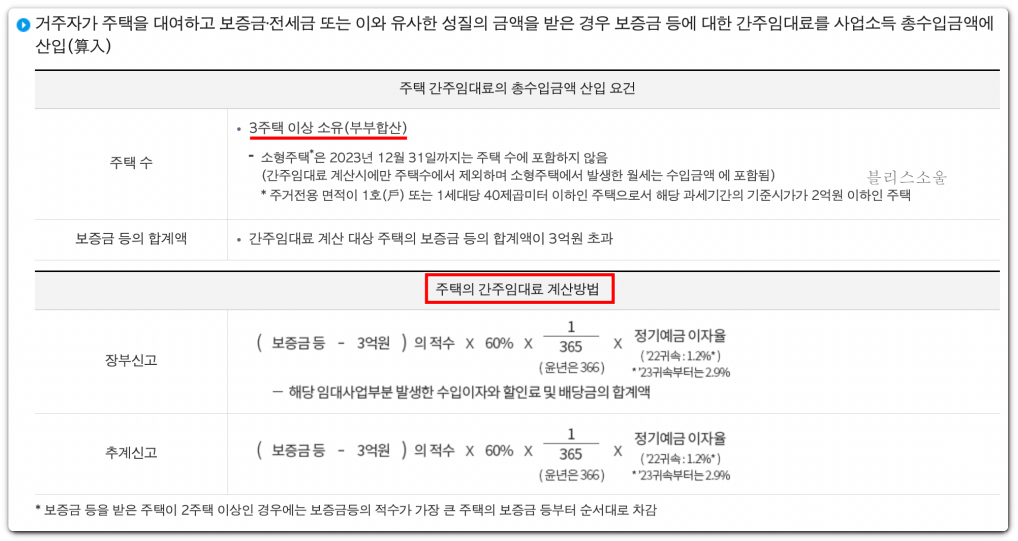

- 주택 수 : 3주택 이상 소유하는 경우 (부부 합산)

- 간주임대료 계산 대상 주택의 보증금 등의 합계액이 3억원을 초과하는 경우

2주택자는 간주임대료 부과 대상에서 제외되며, 3주택 이상부터 간주임대료가 부과된다고 보시면 될 것 같습니다.

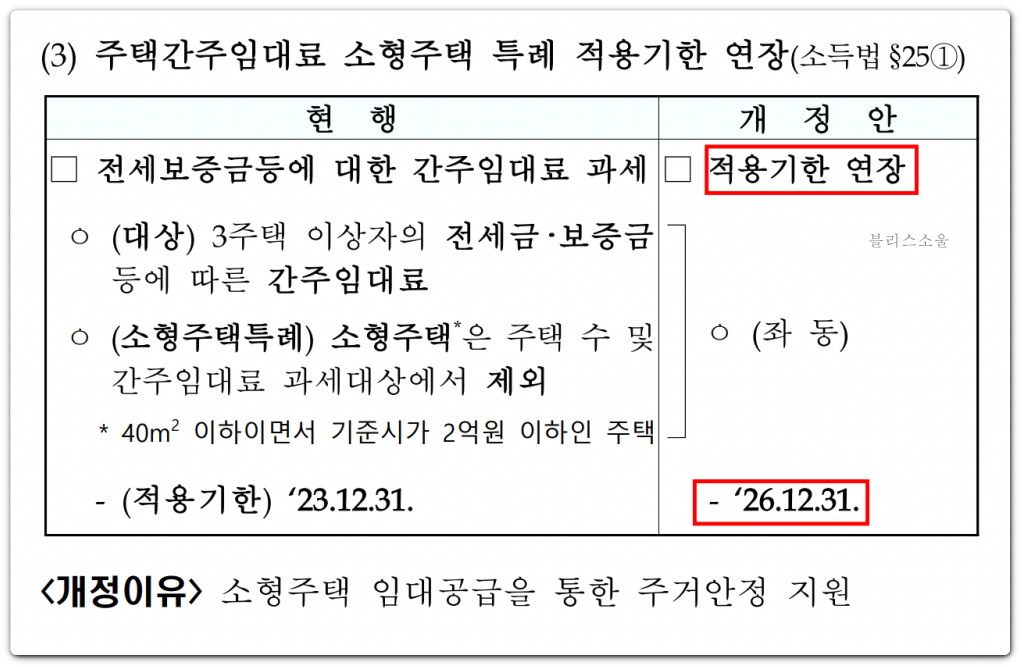

소형주택 간주임대료 특례 적용 기한 연장

기존에는 2023년 12월 31일까지 이 간주임대료 산정 시 ‘소형주택’을 주택 수에서 제외하는 특례기간이 적용되었습니다.

참고로 ‘소형주택’이란 주거면적 40제곱미터 이하 및 기준시가 2억 이하의 주택을 의미하는데요.

이번 세법 개정안에 따르면, 이제 이 소형주택 간주임대료 특례 적용 기한이 2026년 12월 31일까지로 연장되게 됩니다.

이는 소형주택 임대인의 과세부담을 덜어 공급을 늘리고, 서민의 주거안정을 도모하기 위한 조치라고 하네요.

참고로 소형주택은 간주임대료 계산시에만 주택수에서 제외되는 것이고, 소형주택에서 발생한 월세는 수입금액 에 포함되기 때문에 이 부분에 대한 세금은 납부해야 합니다.

소형주택 간주임대료는 언제, 얼마나 내나?

주택을 임대하여 임대소득을 얻는 경우, 매년 5월에 해당 소득을 신고해야 하는데요.

3주택 이상을 소유하여 간주임대료 부과 대상이 된 경우, 주택임대소득을 신고 및 납부할 때 간주임대료도 함께 계산해 납부하게 됩니다.

대략 아래와 같은 방법으로 계산된다고 하는데, 조금 많이 복잡한 느낌이 드네요. 참고로만 보시길 바랍니다.

참고로 간주임대료 이자율은 23년 귀속분부터 연간 1.2%에서 2.9%로 상향 조정되었습니다.

소형주택을 포함한 3주택 소유자의 경우 원래는 내년부터 간주임대료를 내야 했지만, 이제 2026년 12월 31일까지 간주임대료를 납부하지 않아도 되겠네요.

지금까지 2023년 세법 개정안 내용 중 소형주택 간주임대료 특례 적용기한 연장 관련 내용을 정리해 보았습니다.

특례기한이 2026년 12월 31일까지 적용되었으니 꽤 긴 기간이 연장된 셈이네요.

주택 임대자들이 세금 부담을 덜고, 이로 인해 공급이 늘어나 주거 취약층들에게도 주거 안정 효과가 미치기를 기대해 봅니다.